住宅を所有していると払うことになる固定資産税。賃貸暮らしなどで課税されたことがない人にとっては「名前くらいは聞いたことがあるけど、よくわからない」といったものではないでしょうか。ここでは戸建て物件を中心に、これからマイホームの購入を検討されている方、マイホームを購入して1年に満たない方に向けて固定資産税について説明したいと思います。

そもそも固定資産税って何?

固定資産税は、国が定める「固定資産」にかかる税です。ここで言う「固定資産」とは「土地」や「家屋」などの不動産、その他の「償却資産」を指します。

「土地」と「家屋」はわかりやすいけれど、「償却資産」とはどういうものなのでしょう。総務省が一例として挙げている「償却資産」は以下のようなものになります。

- 会社等(事業者)が所有する構築物(広告塔やフェンスなど)、飛行機、船、車両や運搬具(鉄道やトロッコなど)、備品(パソコンや工具など)など

これを読んで「あれ?」と驚く人もいるかと思います。

「車両とあるけれど、自家用車はどうなるの?」

「パソコンにも税金がかかるの?」

ご安心ください。一般の人が乗る普通自動車や軽自動車、自動二輪、原付バイクなど自動車税、軽自動車税の対象となっているものには固定資産税はかかりません。またパソコンなどは課税評価額が150万円以上にならない限り、税金を払う義務はありません。これに限らず事業者として償却資産を持っていなければ、普通は固定資産=土地と家屋などの不動産と考えていいでしょう。

固定資産税はいつどこに誰が納付するの?

固定資産税は地方税(市町村税)です。納付先は対象となる土地や家屋のある市町村になります(東京23区の場合は都税扱い)。

納税義務が発生するのはその年の1月1日の時点で対象となる家の「登記簿や土地補充課税台帳、家屋補充課税台帳に所有者として登録されている者」になります。ようするに持ち家の固定資産税は所有者である自分が払うということです(名義人が複数いる場合は代表者に請求がきます)。

納税期間は地方税なので自治体によってばらつきがあります。一般的には毎年4月~6月に4期分に分けた納付書が自宅に届きます。

支払い方法は自治体によって異なりますが、窓口やコンビニでの現金納付の他、口座引き落とし、クレジットカード払い、ペイジー、電子マネー(スマホアプリ)決済などがあります。4期に分けて払う他、一括払いも可能です。1期ずつの場合は、それぞれ定められた納付期限までに支払うこととなります。納付期限は3ヶ月ごとで、例えば、6月、9月、12月、2月という形でそれぞれ納付書が用意されています。

土地の固定資産税の計算方法

我が家の固定資産税はいくらになるのか。毎年払っている人ならだいたいのところがわかっているからいいけれど、はじめて納税する人にとっては気になるところです。忘れていたところにいきなり納付書が届いて金額にびっくりなどということもあるかもしれません。

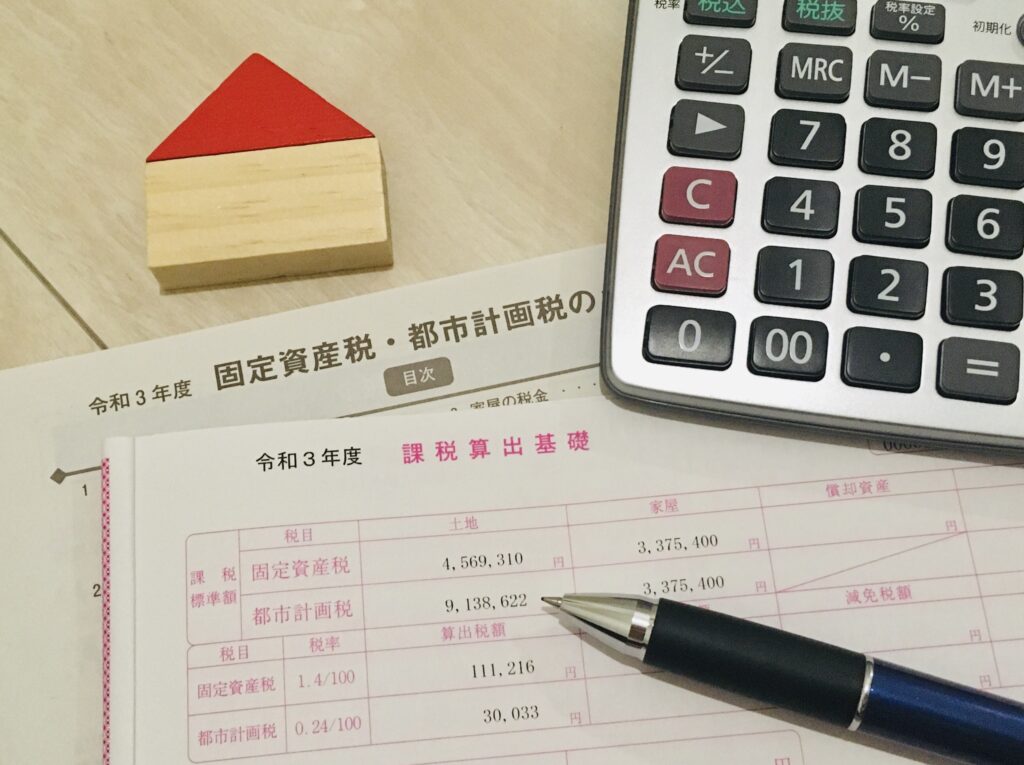

土地の固定資産税の税額は、通常、固定資産税課税標準額 × 1.4% で計算されます。

「固定資産税課税標準額」とは、固定資産の税額を決めるために必要な課税対象の額です。

似たような言い方をするものに「固定資産税評価額」という用語があります。固定資産税評価額は土地の時価(公示価格)に対してだいたい70%の額となります。

山林や農地などの土地の場合は、この固定資産税評価額がそのまま固定資産税課税標準額となり、そこに1.4%をかけた金額が固定資産税の税額となります。

・山林や農地の固定資産税の計算方法

固定資産税評価額(=固定資産税課税標準額)× 1.4%=固定資産税の税額

住宅用の土地には控除の特例措置がある

これに対し、住宅用の土地の場合は特例措置(控除)がとられているため、固定資産税課税標準額は固定資産税評価額よりも低くなります。

つまり、固定資産税評価額 - 特例措置=固定資産税課税標準額 となるわけです。

特例措置の内容は以下のようなものとなっています。

- 200平米以下の小規模住宅用地は評価額の6分の1が固定資産税課税標準額となる

- 200平米より広い場合は200平米を超えた分は3分の1で計算される

※400平米の土地なら200平米分が6分の1、残りの200平米が3分の1という計算

ここで覚えておきたいのは固定資産税が地方税だということ。実はこの「1.4%」という数字はあくまでも標準税率であって、自治体によって多少異なります。なかには標準税率以上の税率の自治体もあるので、あらかじめ自分が住む自治体の税率を知っておくと安心です。

・住宅地(土地)の固定資産税の計算方法(200平米以下、標準税率の場合)

固定資産税評価額 × 1/6 (特例措置)=固定資産税課税標準額

固定資産税課税標準額× 1.4% =固定資産税の税額

家屋の固定資産税の計算方法

いっぽう、家屋の「固定資産税評価額」は、その建物と同一の建物を建てた場合にかかる金額(再建築価格といいます)の約60%の額となります。家屋の場合は山林などの土地と同様に固定資産税評価額が固定資産税課税標準額と見なされます。

例えば、1000万円の建物だったら600万円がその家屋の「固定資産税評価額」となります。これに標準税率の1.4%をかけると、家屋にかかるだいたいの固定資産税が見えてきます。

・家屋の固定資産税の計算方法(標準税率)

再建築価格 × 0.6=固定資産税評価額(固定資産税課税標準額) × 1.4%=固定資産税の税額

新築の場合は特例措置があって、購入後3年間は上記の税額が2分の1になります。また耐火建築の集合住宅などの場合はさらにこの特例措置が2年間延長されます。

また、築年数の経った建物の場合は「経年減点補正率」が適用され、価格が減額されます。例えば築10年の木造建築の場合は補正率は0.50、かかる税額は半分となります。

固定資産税の相場はいくら?

では、実際の固定資産税はいくらくらいなのでしょう。

仮に5000万円の新築物件を購入した場合、土地の固定資産税評価額が3000万円、家屋の固定資産税評価額が1200万円になるとして、1~3年目の固定資産税は以下となります。

土地の固定資産税 3000万円 × 1.4% × 1/6(特例措置)=7万円

建物の固定資産税 1200万円 × 1.4% × 1/2(特例措置)=8万4000円

全体の固定資産税 7万円 + 8万4000円=15万4000円

上記はほんの一例です。固定資産税は、物件によってこの他にも土地の面積や家屋の床面積や築年数、住んでいる自治体の税率や不動産価格など、算出するのにさまざまな条件を加味しなくてはならないため、一概にいくらと言い切ることができません。

おおよそのことを言うと、2000万円~6000万円程度の戸建て物件の場合だと、固定資産税は7万~20万円が相場。今回は触れていませんが、マンションもだいだいその程度か、それより少し高いくらいと思っておけばいいでしょう。東京23区内のように不動産価格が高い地域だと、当然、固定資産税もそれに応じた金額となります。

自分が購入する物件の固定資産税がどのくらいの金額になるのか。不安なときは販売業者に確認しておくといいでしょう。正確な数字は難しくても「だいたいのところ」は教えてくれます。

都市計画税も同時徴収される

固定資産税と同時に徴収される税金に「都市計画税」があります。都市計画税とは市町村が都市計画事業や土地区画整理事業の費用とするための目的税で、行政の定める市街化区域内に土地家屋を持っている人に課税されます。自分が住んでいる地域の道路や公園、インフラ設備などをつくるための財源だと解釈しておけばいいでしょう。税率は0.3%が上限とされ、自治体によってはそれより低いこともあります。

都市計画税の算出方法は固定資産税とほぼ同じです。特例措置も同様に適用されます。

計算方法は課税標準額 × 0.3%(制限税率)

例えば0.3%の税率の自治体であれば、土地の評価額が3000万円なら都市計画税は1万5000円。家屋(新築)が2000万円だったら都市計画税は3万円。合わせると4万5000円となります。固定資産税ほどではないにせよ、無視はできない金額です。

繰り返しになりますが、都市計画税は固定資産税と同時徴収で通知書や納付書も一緒なので、感覚的にはこの2つを合わせたものが固定資産税といった感じになります(あくまでイメージですが)。

固定資産税や都市計画税については、他にもここでは触れていないさまざまなルールや減免の特例措置などがあります。関心のある方はこれを契機に勉強してみてはいかがでしょうか。

文・中野渡淳一

文筆業者。著書に『怪しいガイドブック~トラベルライター世界あちこち沈没記』『漫画家誕生 169人の漫画道』。この他「仲野ワタリ」名義で『海の上の美容室』「猫の神さま」シリーズ等小説作品多数。『moneycat』では生活者目線及び最新トレンドの記事を中心に執筆。