専業主夫・専業主婦でお金を借りられるところを探している方におすすめしたいローン会社が「ユニーファイナンス」です。

ユニーファイナンスは、専業主婦(主夫)であっても、配偶者の同意があれば申し込みが可能な、かなり珍しい消費者金融です。

ユニーファイナンスを調べると「ヤミ金」が関連ワードに出てくるため、不安に感じる方がいらっしゃるかもしれません。本記事では、ユニーファイナンスがどのような会社か、そして、ヤミ金ではないと言える理由、申込方法や特徴、取引のメリットについてわかりやすく解説します。

ユニーファイナンスとは?基本情報と申込条件を確認

ユニーファイナンスは、東京都に本社を置く1971年創業のローン会社です。以前は、愛知県名古屋市に本社(のちに支社に変更)があり、メインの営業地域は「愛知・岐阜・三重」でした。

現在は東京に本社を移転させ、名古屋支店は閉店していますが、東海地方で長く地元密着の事業を営んできた歴史に変わりはありません。「大手ローン会社ではなく、中小規模の消費者金融でお金を借りたい」と考える方におすすめです。

中小規模の消費者金融?「ユニーファイナンス」って、聞きなれない社名ですね。ヤミ金じゃないですよね?ヤバい会社からは借りたくないです。

そんな不安を感じている方は、金融庁の「登録貸金業者」のサイトで、社名を検索してください。ユニーファイナンスが登録されていることが確認できます。金融庁の登録貸金業者=ヤミ金ではないという証明ができます。

ユニーファイナンスの登録番号は、関東財務局長(13)第01527号 です。また、日本貸金業協会会員でもあり「第003412号」の認定番号があります。

ユニーファイナンスの基本情報

ユニーファイナンスは、無担保ローンや不動産担保ローン、事業者向けビジネスローンを取り扱っています。それぞれの商品概要は、以下の通りです。

無担保ローン

来店不要、振込融資が可能なローンです。内容は次の通りです。

| 融資金額 | 1万~300万円 |

| 実質年率 | 12.00~17.95% |

| 貸付対象者 | 20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方 |

| 申込時の必要書類 | ・運転免許証または健康保険証、所得証明 ・その他の身分証明書の場合は2点以上 |

| 返済期間 | ・最終借入日から最長7年5ヵ月(1~82回) ・利用金額によって返済金額は異なる |

| 担保・連帯保証人 | ・原則不要 ・専業主婦(主夫)の場合は配偶者の同意が必要 |

FITカード

無担保ローンでは、ローンカードの発行はありません。ローンカードの発行を希望する際は「FITカード」を選択してください。

| 融資金額 | 1万~300万円 |

| 実質年率 | 12.00~17.95% |

| 貸付対象者 | 20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方 |

| 申込時の必要書類 | 運転免許証または健康保険証、所得証明 その他の身分証明書の場合は2点以上 |

| 返済期間 | ・最終借入日から最長7年5ヵ月(1~82回) ・利用金額によって返済金額は異なる |

| 担保・連帯保証人 | ・原則不要 ・専業主婦(主夫)の場合は配偶者の同意が必要 |

FITカードは、無担保ローンと条件などが同じです。FITカードについては、後ほど詳しく解説します。なお、ユニーファイナンスでは無担保ローン、FITカードともに専業主婦(主夫)でも申し込みが可能です。

多くのカードローン会社が「全く収入がない方の申込不可」となっている点から考えると、配偶者の同意が得ることができれば申し込みが可能な点は、大きなポイントと言えるでしょう。

専業主婦(主夫)の方が申し込みできる仕組みについては、後ほどご紹介します。

不動産担保ローン

不動産を担保にしたローンです。無担保ローンに比べて、「融資金額は高額」「実質年率は低め」に設定されています。

| 融資金額 | 100万~3,000万円 |

| 実質年率 | 6.00~14.00% |

| 返済期間 | 原則最長10年(120回以内) |

| 貸付対象者 | ・満23歳以上、満70歳未満 ・定期的な収入と返済能力のある方 |

| 契約費用 | ・根抵当権設定費用 ・司法書士委任費用 ・印紙代 |

| その他の費用 | ・審査に必要な書類費 ・不動産鑑定士費用(利用した場合) |

事業者向けビジネスローン

事業資金に使いたい自営業者のためのローンです。

| 融資金額 | ~200万円(ビジネスローン) 100万~1,000万円(スーパービジネスローン) |

| 実質年率 | 12.00~17.95% |

| 返済期間 | ・原則3年 ・36回以内(ビジネスローン) ・原則5年 ・60回以内(スーパービジネスローン) ※期日前の一部または全部の繰上げ弁済は可能 |

| 貸付対象者 | ・自営業者の方 ・満23歳以上、満70歳未満 ・定期的な収入と返済能力がある人 |

| 契約費用 | ・根抵当権設定費用 ・司法書士委任費用 ・印紙代 |

| 担保 | 土地・建物(不動産)、有価証券(スーパービジネスローン) |

| 費用 | 審査に必要な費用(実質) |

個人の方で、レジャー資金や生活資金など、日常で必要な資金を借り入れたい場合は「無担保ローン」「FITローン」を申し込んでください。

ただ、ユニーファイナンスには「初回30日間無利息」などのサービスはありません。無利息サービスを利用したい方は、セントラルもおすすめです。

ユニーファイナンスの申し込みについて

ユニーファイナンスの申し込み方法は「店頭」「FAX」「インターネット」の3種類です。今回は、24時間申し込みが可能な「インターネット申し込み」の流れについてご紹介します。

ユニーファイナンスのインターネット申し込み

ユニーファイナンスのインターネット申し込みの流れは、次の通りです。

- ユニーファイナンスのホームページ上で申込内容を入力

- 審査および審査結果の連絡

- 契約手続き

- 借り入れ

- カード送付

順を追って解説します。

1.ユニーファイナンスのホームページ上で申込内容を入力

ユニーファイナンスホームページ「新規お申し込み」内で「お申し込みの前に」を確認後、「ホームページからのお申し込みはコチラから」ボタンをクリックしてください。

申し込みは、携帯サイトからでも可能です。ホームページ内から携帯メールアドレスを入力し、送信すると、申し込みフォームが届くため「お申し込みフォーム」で以下の内容を入力します。

| 融資について | ・ローンタイプ(無担保もしくは不動産担保を選択) ・年収 ・希望金額 ・資金使途(冠婚葬祭、レジャー、生活資金など) ・他社借入額 |

| 申込者について | ・氏名 ・生年月日 ・婚姻状況(既婚・未婚) ・性別 ・居住状況(分譲住宅、分譲マンション、借家など) ・居住年数 ・住所 ・自宅電話番号(ある場合) ・携帯電話番号 ・メールアドレス(審査等の連絡用) |

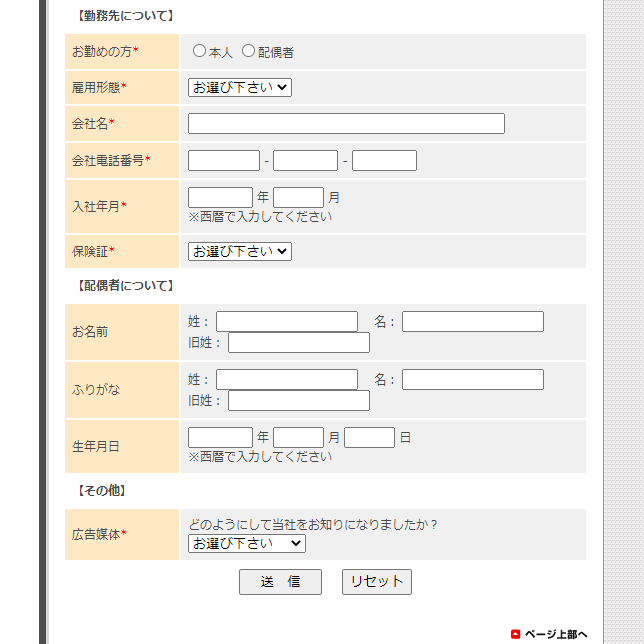

| 勤務先について | ・お勤めの方(本人・配偶者) ・雇用形態(社員・契約社員・役員・嘱託社員など) ・会社名 ・会社電話番号 ・入社年月 ・保険証(社保・国保) |

| 配偶者について※必須ではありません | 配偶者名(旧姓も入力要)配偶者の生年月日 |

| その他 | 広告媒体(中日新聞、インターネット、紹介など) |

2.審査および審査結果の連絡

申込内容に不備がない場合は、審査に進み、審査終了後に指定の方法で結果の連絡が来ます。

※審査結果の連絡方法は、携帯電話・自宅電話・会社電話・メールいずれかです。電話の場合も、担当者の個人名でかかってくるため、周囲の人に知られる可能性はほとんどありません。

審査結果の連絡時間帯は、8:30~19:00(年末年始除く)です。

3.契約手続き

ユニーファイナンスの契約手続きは、「郵送」「来店」「コンビニ」の3つです。

・郵送契約

申込者の自宅へ契約書類が郵送されます。必要事項を記入して返送してください。返送がユニーファイナンスで確認できたら契約完了です。

・来店契約

審査完了後、その場で契約が可能です。ローンカードも即発行されます。

・コンビニ契約

近くのセブンイレブンの複合機から契約書が印刷できます。必要事項を記入かつ返送しユニーファイナンス側にて確認が終了すれば契約完了です。ユニーファイナンスから契約書類が届くまで待てない方の利用に向いています。

来店契約の場合は、その場でカードが発行されるため、即出金が可能です。

一方、郵送契約とコンビニ契約の場合は、書類が申込者に届くまでの時間と返送する時間がかかります。「急ぎで借り入れたい」と考えているのであれば、郵送契約はおすすめしません。

4.借り入れ

契約方法によって融資方法が異なります。

・郵送契約

書類到着後、指定の口座に振り込まれます。

・来店契約

近くの提携先ATMで借り入れができます。

5.カード送付

郵送契約の場合、後日自宅へローンカードと書類が返送されます。必要事項に記入して返送してください。

ユニーファイナンスを利用する3つのメリット

ユニーファイナンスで取引するメリットを3つ紹介します。

メリット1:専業主婦(主夫)でも申し込みができる

多くのカードローン会社では、収入がない人の申し込みを受け付けていません。しかし、ユニーファイナンスは、収入がない専業主婦でも申し込みができます。

その理由は「総量規制の例外」を活用しているからです。

そもそも消費者金融系カードローンは、貸金業法の「総量規制」に従って運営しています。

総量規制とは、消費者の保護を目的に「借入総額を原則年収の3分の1までに制限するルール」のことをいいます。

え!それだと専業主婦(主夫)の方が借り入れできないじゃないですか。

はい、ですからユニーファイナンスでは、例外適用を行なっています。配偶者の同意を得ることを条件に、配偶者と合算した年収の3分の1までの借り入れを認めているのです。

総量規制の例外の適用があるカードローン会社は、それほど多くありません。そのため、ユニーファイナンスは、専業主婦(主夫)の方におすすめなのです。

ただし、総量規制の例外適用でカードローンを申し込む場合は、配偶者の同意が必要です。配偶者に知られずに借り入れはできませんので気を付けてください。

メリット2:全国展開の「プロミスATM」が利用できる

ユニーファイナンスのFITカードは、大手消費者金融系カードローン「プロミス」ATMを利用することができます。プロミスATMは、全国に展開しているため、出張先や旅行先でお金が足りなくなった場合でも、すぐに借り入れができます。全国で使える点は、大きなメリットといえるでしょう。

またプロミスATMでは、借り入れだけではなく返済も可能です。プロミスATMとの提携が成立している=ユニーファイナンスは信頼できる消費者金融との見方もできます。

メリット3:最も高い金利が大手カードローン会社より低め

ユニーファイナンスの実質年率は、12.00%~17.95%です。最も低い金利で比べると、大手カードローンの場合年3.00~4.50%程度です。一方ユニーファイナンスは、12.00%。

比較すると「ユニーファイナンスの金利は高い!」と感じる方もいらっしゃるかもしれません。

しかし、最高金利は年18.00%に設定している大手カードローンがある一方、ユニーファイナンスでは、年17.95%です。0.05%の違いとはいえ、借入金額や期間によっては、わずかの違いが大きな違いとなる可能性も。

特に初回借入では、最高金利が適用されることが多いです。「できるだけ利息分を節約したい!」と思うならば、ユニーファイナンスを検討する価値があるでしょう。

ユニーファイナンスを利用する際の3つの注意点

ユニーファイナンスのメリットを確認したところで、利用する際の3つの注意点についても押さえておきましょう。

注意点1:契約の方法は「来店」「郵送」のみ

ユニーファイナンスの申し込みは、インターネットからも行えますが、契約の方法は「来店」「郵送」に限られます。来店できる距離であれば問題ありませんが、来店できない場合の手続きは郵送のみです。

現在はWEB申し込み、即日契約・即日振込可能をうたう消費者金融も増えています。その中で、ユニーファイナンスは郵便物のやり取りを行う必要があり、契約に時間がかかってしまう点が気になる方も多いかもしれません。

また、申込内容に不備があれば、書類のやり取りが複数回発生するため、想定よりも時間がかかる点にも注意が必要です。

注意点2:審査回答時間が比較的短い

ユニーファイナンスの審査回答時間は、8:30~19:00(年末年始を除く)です。大手カードローン会社の中には、21:00ごろまで審査回答を行っているところもあります。

比較すると、対応時間の短さが気になる方もいるでしょう。また、当日の振り込みについても、「平日14:00までに審査完了した方(新規の場合を除く)」に限られています。14:00以降や土曜・日曜・祝日に申し込んだ場合、振り込みは翌営業日です。

そのため、「すぐに借り入れしたい」「申込即日に審査の回答が欲しい」という方には、ユニーファイナンスは不向きです。

注意点3:有人店舗は東京の1店舗のみ

ユニーファイナンスの店舗は、2024年8月31日に名古屋支店が閉店したことにより、現在は東京都千代田区の1店舗のみです。基本的な手続きは、電話と郵送で行えるため、あまり気にならないかもしれません。

ただ、即日借入が可能となるのは、来店契約のみです。東京都千代田区へのアクセスが便利な場所にお住まいの方以外は、恩恵を受けづらいでしょう。

【ユニーファイナンスのキャッシング】よくある質問

Q.ユニーファイナンスは在籍確認がある?

A.ユニーファイナンスでは必ず電話での在籍確認があります。社名を名乗ることはなく、担当者個人名を名乗って職場に電話をかけます。

Q.ユニーファイナンスはヤミ金?

A.ユニーファイナンスはヤミ金ではありません。金融庁届出済の消費者金融です。

まとめ:専業主婦(主夫)の借入は、ユニーファイナンスを検討しよう!

50年以上もの間経営を続けているユニーファイナンスは、専業主婦(主夫)の借入に対しても、配偶者の同意があれば、柔軟な対応が可能な会社です。さらに、最も高い実質年率が17.95%となっており、年18.00%ほどの大手カードローンよりも低めに設定されている点も魅力です。

一般的に、初めての借り入れや少額の借り入れの場合は、最も高い金利に設定されることも多いため、ユニーファイナンスで契約した場合は利息分の節約にもつながる可能性もあります。

また、FITカード(ローンカード)を使えば、全国各地にあるプロミスのATMからの借り入れ・返済が可能です。「全国に出張がある」「旅行の機会が多い」という方でも、不便なく使えるカードローンといえます。

どこで借り入れをするか迷っている方は、ユニーファイナンスを検討してみてはいかがでしょうか。

文・田尻宏子