2024年10月より導入される「インボイス制度」。個人事業主やフリーランスからは「ヤバい」「ひどい」といった声も上がっています。本記事では、インボイス制度とは何か、また実際にどのような影響があるのか、そして具体的な対応策について解説します。

2024年10月開始の「インボイス制度」

インボイス制度の正式名称は「適格請求書等保存方式」です。次の条件を満たした請求書や納品書を交付・保存する制度です。

- 適格請求書発行事業者の、氏名または名称および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額および適用税率

- 消費税額等

- 書類の交付を受ける事業者の氏名または名称

請求書の記載事項は、消費税10%導入の際に一度大きく変わっています。適格請求書導入により、さらに記載事項が増えるイメージです。

| 従来の請求書 | 平成30年10月1日〜 | 適格請求書導入後 |

| 発行者の氏名又は名称 | 発行者の氏名又は名称 | 発行者の氏名又は名称 |

| 取引年月日 | 取引年月日 | 取引年月日 |

| 取引内容 | 取引内容 | 取引内容 |

| 受領者の氏名又は名称 | 受領者の氏名又は名称 | 受領者の氏名又は名称 |

| 軽減税率の対象である旨の表記 | 軽減税率の対象である旨の表記 | |

| 適用税率ごとに区分した合計額 | 適用税率ごとに区分した合計額 | |

| インボイス制度の登録番号 | ||

| 適用税率 | ||

| 適用税率ごとの消費税額の合計 |

ただし、次の事業者は「適格簡易請求書」の発行が許可されています。

- 小売業

- 飲食店業

- タクシー業

- 写真業

- 旅行業

- 駐車場業

上記事業者は、特定の人物や企業ではなく、不特定多数が対象です。適格請求書の発行は現実的ではないことが理由です。

適格請求書発行事業者って?

「適格請求書」を発行するためには「適格請求書発行事業者」になる必要があります。

発行事業者になれるのは「課税事業者」のみです。現在は、1年間の課税売上高が1,000万円以上ある事業者のみが課税事業者です。1,000万円未満の事業者は、免税事業者のため、消費税を納めることを免除されています。

課税売上高が1,000万円未満のフリーランスや個人事業主にとっては、関係ないようにも思えますよね。

しかし、そうではありません。国税庁が発行したパンフレットには、下記のように記載されています。

税務署長に申請して登録を受けた課税事業者である「適格請求書発行事業者」が交付する「適格請求書」(いわゆるインボイス)等の保存が仕入税額控除の要件となります。

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/300416.pdf

“仕入税額控除の要件”、この部分が大きなポイントです。

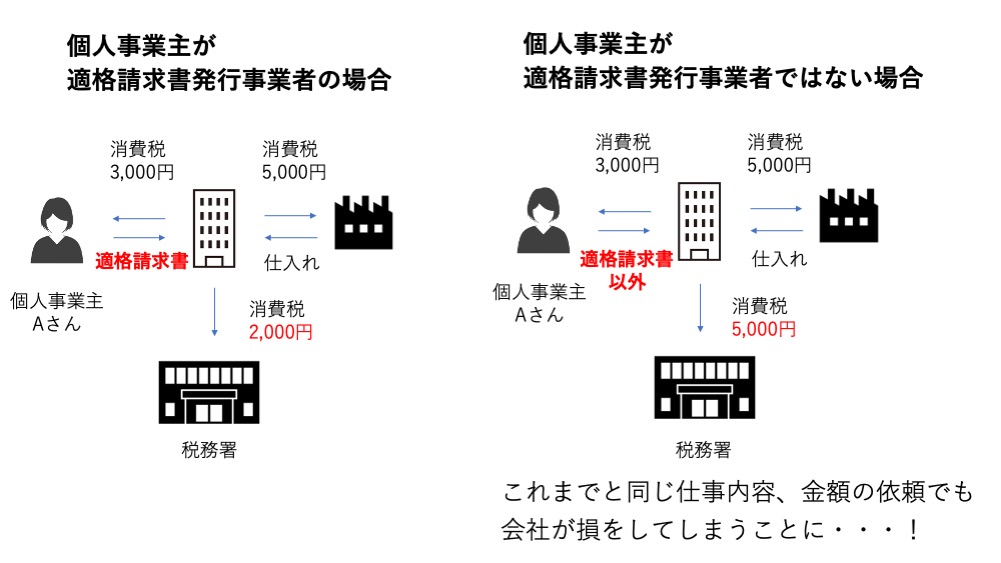

会社(課税事業者)がデザイナーの個人事業主Aさん(免税事業者)に仕事を依頼した場合、これまでであれば、仕入税額控除を受けることが可能でした。しかし、今後、もしAさんが免税事業者にならない(適格請求書以外の請求書を使用)する場合、会社は、仕入税額控除を受けることができなくなります。

インボイス制度導入がフリーランスに与える影響

それでは、インボイス制度が導入されるとフリーランスにどのような影響が及ぶのか、免税事業者のまま、課税事業者になった場合、両方のケースを解説します。

免税事業者のままだと依頼が減る可能性

適格請求書発行事業者への登録は、推奨されているものの、義務ではありません。しかし、会社としては、仕入税額控除が受けられる課税事業者(適格請求書発行事業者)に依頼したいと考えるケースが多いでしょう。

「別のデザイナーさんに依頼します」と言われるケースや「消費税分を値引きしてもらえませんか」と頼まれるケースが想定されます。

課税事業者には消費税の支払い義務

課税事業者になる道を選んだ場合、上記のリスクは軽減されます。

しかし、もちろん課税事業者となった以上は、消費税の支払い義務が発生します。消費税10%分の収入が減るだけでなく、登録申請手続きや納税手続きなどさまざまな事務に時間がとられることになります。

今、免税事業者の個人事業主がやるべきこと

2024年3月30日、立憲民主党が「インボイス制度廃止法案」を提出しました。中小零細企業の負担増加やフリーランス等の免税事業者への値下げ圧力等を反対理由として掲げられています。しかし、2024年5月10日時点、インボイス制度の廃止や中止は決定していません。

廃止・中止が確定していない以上、免税事業者の個人事業主が今、何をやるべきか、順にまとめています。

1:スケジュールを把握

課税事業者の登録申請は、すでに始まっています。2024年(令和5年)10月1日から、課税事業者となるためには、2024年(令和5年)3月31日までに「適格請求書発行事業者」の登録申請を行う必要があります。

3月31日までに登録申請をした場合は、「消費税課税事業者選択届出書」の提出が免除されます。

仕入税額控除の経過措置について

インボイス制度導入から、一定期間は、免税事業者から一定割合の仕入税額控除が継続されます。これまでが100%だったことを考えると、割合は減少するものの、一気にゼロになるわけではありません。

| 対象 | 割合 |

| 2024年10月1日から2026年9月30日まで | 仕入税額相当額の80% |

| 2026年10月1日から2029年9月30日まで | 仕入税額相当額の50% |

2:登録方法を把握

適格請求書発行事業者の登録はe-Taxを使うと便利です。インターネット環境がない場合は、郵送での対応も可能です。

- e-Taxソフト

- e-Taxソフト(WEB版)

- e-Taxソフト(SP版)

- 郵送

参考:国税庁特集インボイス制度

3:自分の働き方と向き合う

現在免税事業者の個人事業主が課税事業者となる方法についてお伝えしてきましたが、インボイス制度が開始されたとしても、課税事業者にならないという選択肢もあります。

例えば

- 自分の取引先が一般消費者である

- 取引先が適格請求書を必要としていない

- 2年以内に個人事業主を廃業予定

などの場合は、免税事業者のままでいることも選択肢のひとつです。

しかし、上記以外の場合、取引先が企業の場合、免税事業者のままで居続けることは難しいように感じます。しかし、納税することになった消費税分、収入がアップすれば問題はないと考えることもできます。

「課税事業者かどうかではなく、あなただから仕事を依頼したい」と言われるようなスキルを身につけておくことは、インボイス制度関係なく、フリーランスとして活動する上で重要なことだと言えるでしょう。

個人事業主のインボイス制度よくある質問

Q.すでに課税事業者の個人事業主です。インボイス制度が始まっても特に影響はない?

A.取引先が「免税事業者」「課税事業者」に分かれている場合、消費税の金額を分けて計算しなければならず経理の手間が増えます。免税事業者に支払った消費税は、仕入税額控除対象外となるため、納税金額も増えてしまいます。

Q.インボイス制度の抜け道ってある?

A.インボイス制度開始後、個人事業主としては消費税分を値下げすることで、これまで同様仕事を得ることができる可能性は高いです。しかし、企業側からすると「免税事業者」「課税事業者」と分けて計算する手間が増えることに変わりはありません。

同じスキル、同じ条件であれば課税事業者に依頼する流れが増えそうな印象です。合法的な抜け道はないと考えておきましょう。

Q.適格請求書以外でも仕入税額控除が受けられるケースはありますか?

A.一定の条件を満たした帳簿保存を行うことで仕入税額控除が可能です。下記に具体的な例(一部)を挙げておきます。

- 3万円未満の公共交通機関(船、バス、鉄道)の乗車券

- 自動販売機での商品購入(3万円未満)

- ポストに投函する郵便サービス

- 古物商、質屋が仕入れた古物

- 従業員などに支給する出張旅費

- 入場券のように回収されるもの

やばい!と焦らずに済むように事前準備を

現在免税事業者の個人事業主にとって、インボイス制度の開始は、デメリットが大きいと言わざるをえません。もちろんこの先中止・廃止になる可能性もゼロではありませんが、可能性は低いでしょう。

免税事業者のままでいるか、課税事業者になるか。選択を迫られています。どちらを選ぶにしても、今までと同じ仕事の進め方というわけにはいきません。2024年(令和5年)3月31日までに「適格請求書発行事業者」の登録申請をするかどうかを決め、あらかじめ準備をしておくことをおすすめします。

文・柚月朋子

フリーランスとしての経験やポイント投資からスタートした経験を活かし、年間200本以上の記事を執筆・監修。投資初心者にわかりやすい記事執筆が目標。