止まらない物価高や光熱費の高騰など、将来が不安になるニュースも多い今日この頃。いつ、緊急でお金が必要な事態が訪れるかは、誰にもわかりません。そんな状況に備え、今すぐ!一時的にお金を借りたい!一時的にピンチをしのぎたい!と思ったときに使える対策を解説します。

今すぐお金が必要なときに思い出してほしい5つの方法

「今すぐお金を借りたい」「どうすればいい?」と思ったときに、思い出してほしい方法は次の5つです。

- 生活福祉資金貸付制度

- 生命保険契約者貸付

- クレジットカードでのキャッシング

- カードローンでキャッシング

- 親・知人を頼る

それぞれの方法について詳しく解説します。

1:生活福祉資金貸付制度

生活福祉資金貸付制度は「低所得世帯」「障害者世帯」「高齢者世帯」のいずれかに対し、資金の貸付を行うものです。申込、相談先はお住まいの都道府県の社会福祉協議会です。

生活福祉資金の種類は、下記のように細かく分けられています。

| 資金の種類 | |

| 総合支援資金 | ・生活支援費 ・住居入居費 ・一時生活再建費 |

| 福祉資金 | ・福祉費 ・緊急小口資金 |

| 教育支援資金 | ・教育支援費 ・就学支度日 |

| 不動産担保型生活資金 | ・不動産担保型生活資金 ・要保護世帯向け不動産担保型生活資金 |

生活福祉資金の中で、「今すぐお金を借りたい」というニーズに対応できる可能性が高いのは、福祉資金の「緊急小口資金」です。

※新型コロナウイルス感染症の特例貸付の内容とは異なります。特例貸付はすでに終了しています。

緊急小口資金とは「緊急かつ一時的に生計の維持が困難となった場合に貸し付ける少額の費用」を意味します。

| 貸付限度額 | 10万円以内 |

| 据置期間 | 貸付けの日から2月以内 |

| 償還期限 | 据置期間経過後12月以内 |

| 利子 | 無利子 |

| 保証人 | 不要 |

Q.据置期間(すえおききかん)とは?

A.ここでいう据置期間とは、元金返済を免除されている期間です。返済を待ってくれている期間、返済猶予期間であり、この期間に返済金の融通をつけることが好ましいでしょう。

Q.償還期限(しょうかんきげん)とは?

A.償還=借りたお金の返済を意味します。つまり償還期限は、借りた金額の返済期限です。上記の緊急小口資金の場合、借り入れた日から14月以内に返済が必要です。

緊急小口資金には10万円の制限があるものの、無利子・保証人不要で借りることができます。ただ、即日融資をうたうカードローンやクレジットカードのように、即日お金を用意することはできません。

例えば、宮崎県串間市の場合、送金までには契約締結から2週間程かかると記載されています。

「今すぐ(1ヶ月以内に)お金を借りたい」「生活の困窮が原因」といったケースであれば、社会福祉協議会に相談してみると良いでしょう。

2:生命保険契約者貸付

現在、積立型の生命保険に加入している人であれば、契約者貸付の制度を使うことができます。お金を借りる場所としては、銀行や消費者金融が一般的でしょう。しかし、今、契約している生命保険会社があれば、生命保険会社からお金を借りることが可能です。

積立型の生命保険の場合、解約時に「解約返戻金」が支払われます。生命保険契約者貸付とは、解約返戻金を担保とし、お金を借りる制度です。

貸付の上限金額は、自分が加入している保険の種類や金額により異なります。また、かけ捨てタイプの保険に加入している人は、この制度を使うことはできません。

生命保険契約者貸付のメリットは、次の3点です。

- 借入のための審査が不要

- 一般的なキャッシングに比べて利息が低い

- 保険を解約することなく、資金を調達できる

銀行や消費者金融から借入を行う場合、まず審査が行われます。現状によっては審査落ちして借入ができない可能性もあります。しかし、生命保険契約者貸付の場合は、そもそも審査事態がありません。自分がこれまでに支払ったお金から借りるため、とてもスムーズです。

また契約者貸付にも利息は存在しますが、銀行ローンや消費者金融からの借入に比べ、利息が低い点が特徴です。

| 生命保険会社 | 年率 |

| かんぽ生命(一時払い年金) | 2.05% |

| かんぽ生命(一時払い年金以外) | 2.00% |

| 日本生命 | 2.00%〜3.05%(※契約年度による) |

例えば、楽天カードのキャッシングの実質年率は18%です。数字を比較すると契約者貸付の利率がかなり低いことがわかります。また緊急小口資金は借入までに2週間ほどの時間がかかる一方、契約者貸付の場合、申込内容に不備がなければ、最短翌営業日での振り込みが可能です。

ただ、契約者貸付にもデメリットは存在します。

- 自分の契約範囲内でしか借入ができない

- 返済できなければ、保険金の減額・解約となる

今すぐ必要な金額は、人によって異なります。契約者貸付が利用できる金額の範囲であれば良いのですが、「掛け捨ての保険にしか入っていない」「契約者貸付で借りられる金額では足りない」といったケースもあります。これは大きなデメリットと言えるでしょう。特に昨今では、毎月の掛け金を少なくするために「低解約返戻金型」の保険も増えています。

先ほど例に挙げた楽天カードの場合、キャッシング可能額は1万円〜90万円です。誰もが90万円キャッシングできるわけではありませんが、契約者貸付の限度額より高いという人もいることでしょう。

また、自分の掛け金の中から借り入れているわけですから、返済ができなければ本来受け取れるはずの保険金は減額されます。また、最悪解約となり、通院・入院時に本来受けられたはずの保証が受けられなくなります。

3:クレジットカードでのキャッシング

今、お手持ちのクレジットカードに「キャッシング枠」が設定されている場合は、すぐにキャッシング枠を利用した借入を行うことが可能です。

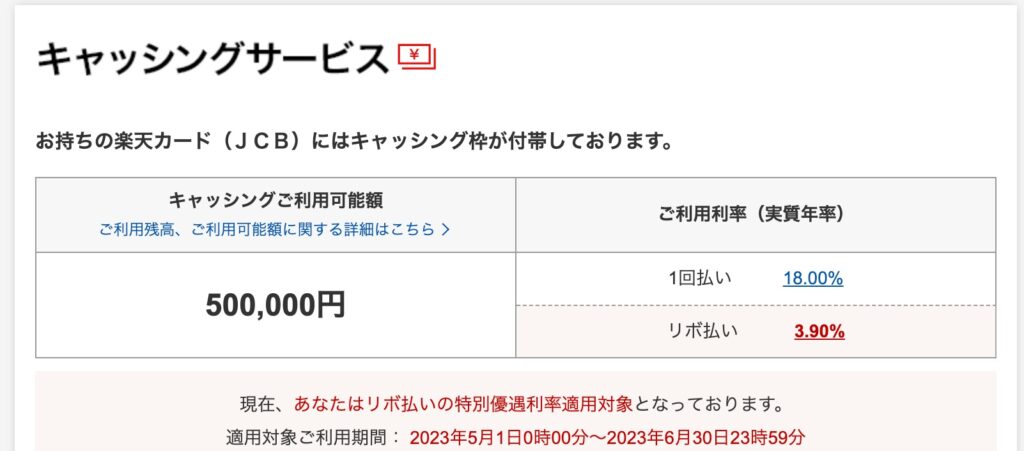

下記は私の楽天カードのキャッシング枠です。

先ほど、楽天カードのキャッシングの実質年率は18.00%だとお伝えしました。ただ、条件が重なれば特別優遇利率適用の対象となることもあります。キャッシングを利用する場合は、必ず利用時期と利率を確認することをおすすめします。

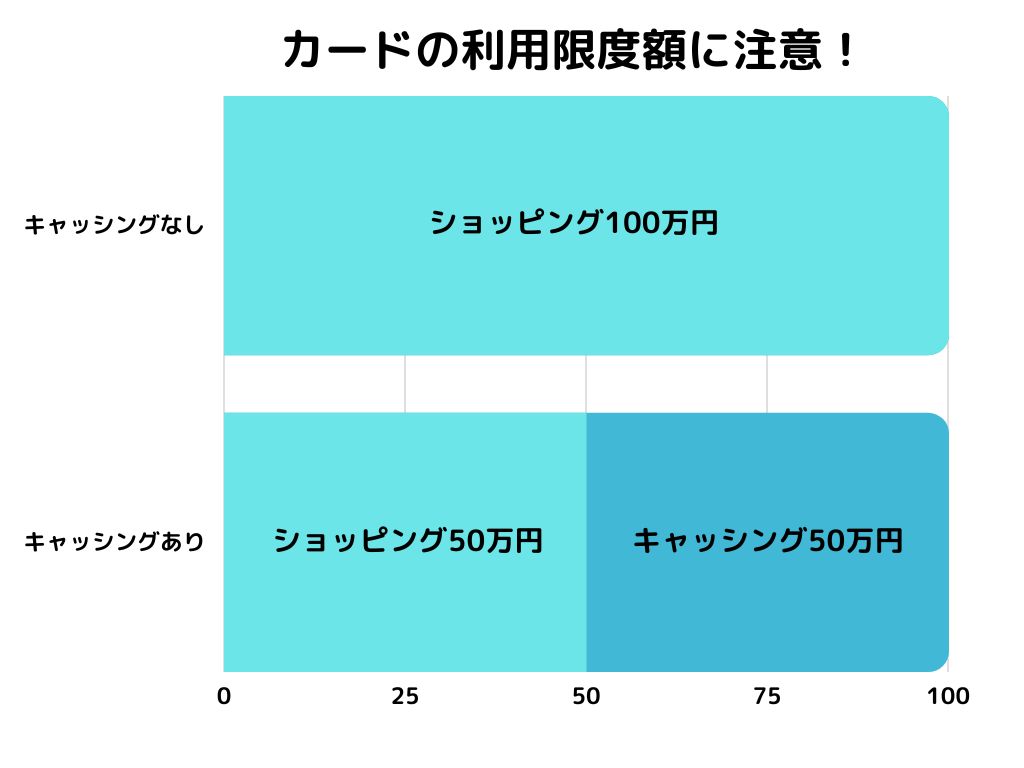

また、デメリットではありませんが、カードの利用限度額は「キャッシング枠」+「ショッピング枠」であることに注意が必要です。

仮に100万円のショッピング枠と50万円のキャッシング枠があったとしても、使えるのは合計100万円です。ショッピング枠で80万円使っていた場合は、キャッシング枠は残り20万円しかありません。

4:カードローンでキャッシング

4つ目は銀行や消費者金融のカードローンに融資を申込み、お金を借りる方法です。最短即日融資に対応している会社や、初回借入の場合30日間無利息などのキャンペーンを実施している会社もあります。

希望する額や他社の借入状況によっては融資が難しい可能性はあるものの、特に中小規模の消費者金融の場合、現在の状況に合わせて柔軟に相談に乗ってもらえる可能性が高いです。

5:親・知人を頼る

最後の方法として記載しておきたい内容は、親・知人を頼ることです。無利子で借りることができたり、返済に関しても相談に乗ってもらえる可能性があります。

ただ、金額や借入の理由によっては、断られたり後の人間関係に影響が出たりすることもあるため、あくまで参考としてください。

一時的にお金を借りたい!どの方法を選ぶ?

ここでは5つの方法を紹介しました。個人的意見ではありますが、頼れる人がいるのであれば、利息・返済期間の点から考えると親や知人を頼るのは、最も低コストでお金を借りることができる方法と言えます。

ただ、親や知人を頼る方法は、誰もが使える方法ではありません。他の4つの方法について、スピード・金額・利息・手軽さの4つの点を評価しました。

| スピード | 金額 | 利息 | 手軽さ | |

| 生活福祉資金貸付制度 | × | △ | ◎ | × |

| 契約者貸付 | ○ | △ | ○ | ○ |

| クレジットカードのキャッシング | ◎ | ○ | △ | ◎ |

| 銀行・消費者金融 | ○〜◎ | ○〜◎ | △ | ◎ |

今、自分が最も優先したいものは何なのか、借入の金額や返済計画などと合わせて考えた上で、借入先を選ぶことをおすすめします。

また、専業主婦の方が「一時的にお金が必要!」となった場合は、下記記事も参考にしてください。

文・柚月朋子

フリーランスとしての経験やポイント投資からスタートした経験を活かし、年間200本以上の記事を執筆・監修。投資初心者にわかりやすい記事執筆が目標。